Betriebliches Nährstoffmanagement wirtschaftlich bewerten

Maßnahmen wie Zwischenfruchtanbau oder Kleegrastransfer können die Nährstoffversorgung auf landwirtschaftlichen Betrieben verbessern. Abhängig von den betrieblichen Rahmenbedingungen wie Standort, Ertragsniveau und Betriebsstruktur (z.B. Schlaggröße und innere Verkehrslage) haben Nährstoffmanagement-Maßnahmen aus betriebswirtschaftlicher Perspektive unterschiedliche Auswirkungen. Der neue Beitrag aus dem NutriNet zeigt, wie sich die Kosten und Leistungen des Nährstoffmanagements bei verschiedenen Betriebstypen unterscheiden.

Regionale Betriebstypen als Vergleichsbasis

Für die Berechnungen wurden Betriebsdaten aus dem NutriNet verwendet. Auf dieser Grundlage wurden drei Betriebstypen definiert. Diese Modellbetriebe ermöglichen Analysen zu den individuellen betriebswirtschaftlichen Auswirkungen des Nährstoffmanagements. Sie unterscheiden sich hinsichtlich folgender Gegebenheiten (s. auch Tabelle 1):

- Boden-Klima-Raum

- Betriebsgröße (Mechanisierung; innere Verkehrslage)

- Fruchtfolge (Hauptkulturen, Anteile Fein-/bzw. Körnerleguminosen, Zwischenfruchteinsatz)

- Ertragsniveau

- Düngeniveau

- Viehbesatz

- Düngemittel-Kooperationen

Der Betriebstyp Sandböden ist charakterisiert durch sandige Böden mit einer geringen Wasserspeicherkapazität. Es sind lediglich geringe Marktfruchterträge möglich. Kennzeichnend ist eine extensive Tierhaltung wie beispielsweise eine Mutterkuhhaltung.

Beim Betriebstyp Mittelgebirge handelt es sich um einen Futterbaubetrieb mit Milchviehhaltung und mittleren Marktfruchterträgen. Die Böden des Betriebs sind mittelschwer.

Viehlose Betriebe auf sehr guten Böden mit hoher Ertragsfähigkeit und Hackfrüchten bzw. Feldgemüse in der Fruchtfolge sind kennzeichnend für den Betriebstyp Börde.

| Parameter | Einheit | Sandböden | Mittelgebirge | Börde |

|---|---|---|---|---|

| Vorherrschende/r Bodenart/-typ | - | Lehmiger Sand (lS) | Sandiger Lehm (sL) | Schluffiger Lehm (uL) |

| Niederschlag | ml/m2 pro Jahr | 550 | 700 | 850 |

| Ertragsniveau Basisfruchtfolge | - | Niedrig | Mittel | Hoch |

| Leguminosenanteil | % der Fruchtfolge | 43 | 38 | 29 |

| Feinleguminosenanteil | % der Fruchtfolge | 29 | 25 | 14 |

| Mechanisierung | durchschn. kW Schlepper | 120 | 83 | 102 |

| Schlaggröße | ha | 10 | 2 | 5 |

| Feldentfernung | km | 5 | 1 | 3 |

| Viehbesatz | GVE/ha | 0,15 | 0,84 | 0 |

| Grünlandanteil | % der LN | 20 | 70 | 0 |

| Sandböden | Mittelgebirge | Börde | ||||

|---|---|---|---|---|---|---|

| Fruchtfolgeglied | Hauptfrucht | Basisertrag (dt FM/ha) | Hauptfrucht | Basisertrag (dt FM/ha) | Hauptfrucht | Basisertrag (dt FM/ha) |

| 1 | Kleegras (50:50) Herbstsaat nach Winterroggen | 200 bei Mahd (Basis-Szenario: 1. Schnitt Abfuhr Fütterung; 2. Schnitt Mulchen) | Kleegras (50:50) Herbstansaat nach oder Untersaat in Sommerhafer | 400 bei Mahd (Basis-Szenario: 4 Schnitte, Abfuhr und Fütterung) | Kleegras (50:50) Frühjahrsansaat nach Zuckerrübe, stehen lassen bis Frühjahr | 550 (Basis-Szenario: 3 Schnitte, Mulchen) |

| 2 | Kleegras (50:50) | 200 bei Mahd (wie Jahr 1) | Kleegras (50:50) | 400 bei Mahd (wie Jahr 1) | Winterweizen | 61 |

| 3 | Sommerhafer | 24 | Winterweizen | 46 | Kartoffel | 411 |

| 4 | Dinkel | 32 | Wintergerste | 43 | Zuckerrübe | 694 |

| 5 | Lupine, blau | 13 | Silomais | 456 | Möhre | 600 |

| 6 | Sonnenblume | 30 | Ackerbohne | 31 | Grünspeise-Erbse | 55 |

| 7 | Winterroggen | 25 | Dinkel | 40 | Wintergerste | 59 |

| 8 | - | - | Sommerhafer | 37 | - | - |

Vergleich der Betriebstypen – Methodisches Vorgehen

Für die Analyse wurden die Nährstoffflüsse und die betriebswirtschaftlichen Auswirkungen verschiedener Nährstoffmanagementmaßnahmen für die drei Betriebstypen genauer betrachtet. Flächenbilanzen nach Kolbe & Köhler (2008) unter Berücksichtigung der N-Fixierung von Leguminosen nach Stein-Bachinger et al. (2004) wurden berechnet. Zudem wurde die Direkt- und Arbeitserledigungskostenfreie Leistung* (DAKfL) je Fruchtfolge nach KTBL (2023) kalkuliert und pro Hektar und Jahr angegeben.

Für alle Betriebstypen wurde ein Basis-Szenario festgelegt. Im Basis-Szenario werden die durch die Marktfrüchte entzogenen Nährstoffe durch Gaben von Wirtschaftsdüngern (WD) oder im Ökolandbau zugelassenen mineralischen Düngemitteln (MD) zu einer ausgeglichenen Flächenbilanz zurückgeführt. Zudem wurden für alle Betriebstypen die betriebswirtschaftlichen Auswirkungen zusätzlicher Maßnahmen betrachtet. Im Vergleich zum Basis-Szenario konnten dann Veränderungen von Nährstoffströmen und Betriebswirtschaft analysiert werden.

Wurde durch eine einzelne Maßnahme im Vergleich zum Basis-Szenario eine Nährstoffzufuhr erreicht (z.B. Strohverbleib auf dem Feld oder Anbau legumer Zwischenfrüchte), sind die im Basis-Szenario zugeführten WD- und/oder MD-Mengen entsprechend reduziert worden, um wieder auf die ausgeglichene Nährstoffbilanz zu kommen. Damit gehen in der Regel auch Kosteneinsparungen basierend auf geringeren Direkt- bzw. Ausbringungskosten der Düngemittel einher.

*Direkt- und Arbeitskostenfreie Leistung

Die Direkt- und Arbeitserledigungskostenfreie Leistung (DAKfL) nach KTBL berücksichtigt die Direktkosten (z.B. Saatgut), die variablen Kosten (z.B. Maschinenkosten, Betriebsstoffe und Reparaturen) und fixen Kosten (z.B. Maschinenkosten wie Abschreibung und Zinsansatz sowie Arbeitskosten) der Arbeitserledigung. Den Kosten werden dann die Einnahmen aus dem Verkauf der Marktfrüchte (Preis x Menge) gegenübergestellt.

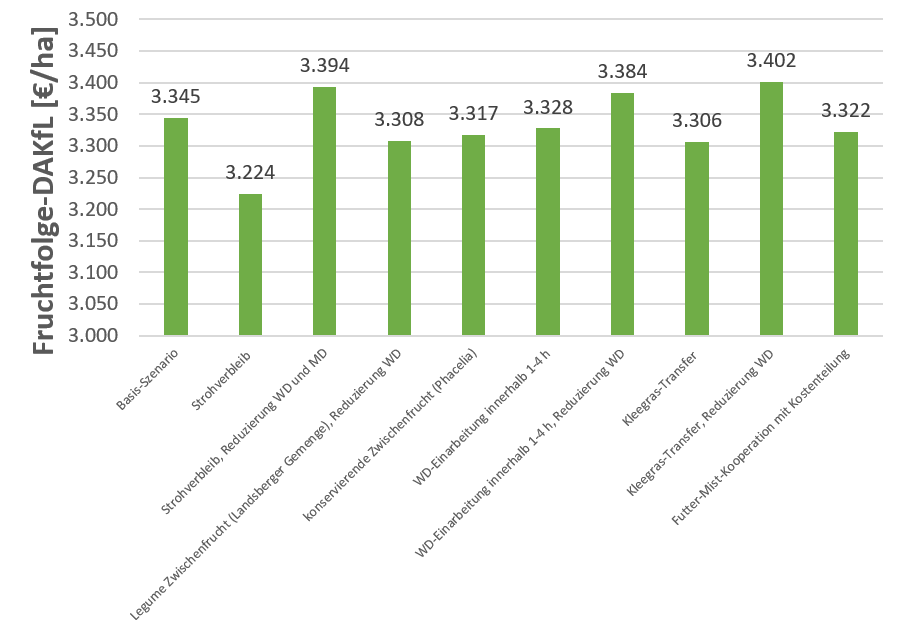

Betriebswirtschaftliche Ergebnisse am Beispiel Börde

Die betriebswirtschaftlichen Auswirkungen verschiedener Nährstoffmanagement-Maßnahmen sind hier am Beispiel des Betriebstyps Börde dargestellt (Abbildung 1).

Im Basisszenario wird eine Direkt- und Arbeitserledigungskostenfreie Leistung der Fruchtfolge von durchschnittlich 3.345 € je Hektar und Jahr erzielt. Abhängig von den angebauten Kulturen wird im Vergleich zu den anderen Betriebsmodellen ein hohes Leistungsniveau erreicht. Je nach zusätzlich durchgeführten Maßnahmen fallen zusätzliche Kosten an (DAKfL sinkt) oder können eingespart werden (DAKfL steigt). Letzteres ist möglich, wenn durch die Maßnahme an anderer Stelle etwa Nährstoffe eingespart und Arbeitserledigungskosten reduziert werden können.

- Im Basis-Szenario wurde unterstellt, dass das Getreidestroh abgefahren und inner- oder überbetrieblich verkauft wird. Beim Verbleib des Strohs auf dem Feld sinken zunächst die Einnahmen, da das Stroh nicht mehr veräußert werden kann. Es entfallen allerdings in geringem Maße auch Kosten für die Strohbergung. Der DAKfL reduziert sich um rund 120 €/ha im Durchschnitt der Fruchtfolge. Allerdings verbleiben mit dem Stroh auch Nährstoffe, vor allem Kalium, auf der Fläche, die nicht mehr über Wirtschafts- oder Mineraldünger zugeführt werden müssen. Wird dies berücksichtigt, erhöht sich die DAKfL im Vergleich zum Basis-Szenario sogar um rund 50 €/ha.

- Der Anbau einer legumen Zwischenfrucht (hier Landsberger Gemenge) trägt zu einem Stickstoffinput über die N-Fixierung bei, verursacht jedoch auch Direktkosten (Saatgut) und Arbeitserledigungskosten. Im vorgestellten Modell können etwa fünf Tonnen Rindergülle eingespart werden. Die DAKfL liegt rund 40 €/ha unter der DAKfL des Basis-Szenarios. Auch mit einer konservierenden Zwischenfrucht (hier Phacelia) können über eine verminderte Auswaschung zusätzliche Nährstoffe für die Folgefrucht zur Verfügung stehen. Die DAKfL liegt im Beispiel bei rund 30 €/ha unter dem Wert des Basis-Szenarios.

- Eine Einarbeitung von Wirtschaftsdüngern (in diesem Fall Rinderfestmist) innerhalb von 1 - 4 h nach Ausbringung kann N-Verluste verringern und damit die Nährstoff-Effizienz erhöhen. Der Arbeitsgang der Einarbeitung mittels Grubber verursacht im Beispiel Arbeitserledigungskosten von 48 €/ha und mindert damit die DAKfL der Fruchtfolge um 17 €/ha. Gleichzeitig können durch die Einarbeitung bei einer Ausbringmenge von 15 t/ha rund 15 kg N/ha eingespart werden. Wird die Ausbringmenge entsprechend reduziert, sinken auch die Ausbringungskosten, sodass sich die DAKfL gegenüber dem Basis-Szenario sogar um rund 40 €/ha erhöht.

- Bei der Maßnahme Kleegras-Transfer wird unterstellt, dass bei der dreimaligen Nutzung des Kleegrases der 1. Schnitt als Cut&Carry in die Kartoffel transferiert wird, der 2. Schnitt siliert und in die Zuckerrübe und Möhre transferiert wird und der 3. Schnitt gemulcht wird. Hierdurch ergeben sich erhöhte Arbeitserledigungskosten, die zu einer Reduktion der DAKfL um rund 40 €/ha führen. Die Abfuhr des Kleegrases erhöht allerdings die N-Fixierung des Kleegras-Bestandes, sodass rund 15 t Mist sowie entsprechende Ausbringungskosten eingespart werden können. Damit kann sich die DAKfL wiederum gegenüber dem Basis-Szenario um rund 55 €/ha erhöhen.

- Wird das Kleegras in einer Futter-Mist-Kooperation verwertet und der anfallende Wirtschaftsdünger zurückgeführt, entstehen für den Kleegras abgebenden Betrieb zumeist lediglich die Kosten für die Bestellung des Bestandes sowie für die Ausbringung des Wirtschaftsdüngers. Die Werbungskosten trägt in der Regel der Kleegras aufnehmende Betrieb. Die DAKfL des Kleegras abgebenden Betriebs sinkt um rund 20 €/ha gegenüber dem Basis-Szenario. Bei Berücksichtigung von erhöhter N-Fixierleistung durch die Kleegras-Abfuhr und damit die Verminderung benötigter Mengen an Wirtschaftsdüngern würde sich die DAKfL im Vergleich zum Basis-Szenario aber leicht erhöhen (siehe Maßnahme Kleegrastransfer).

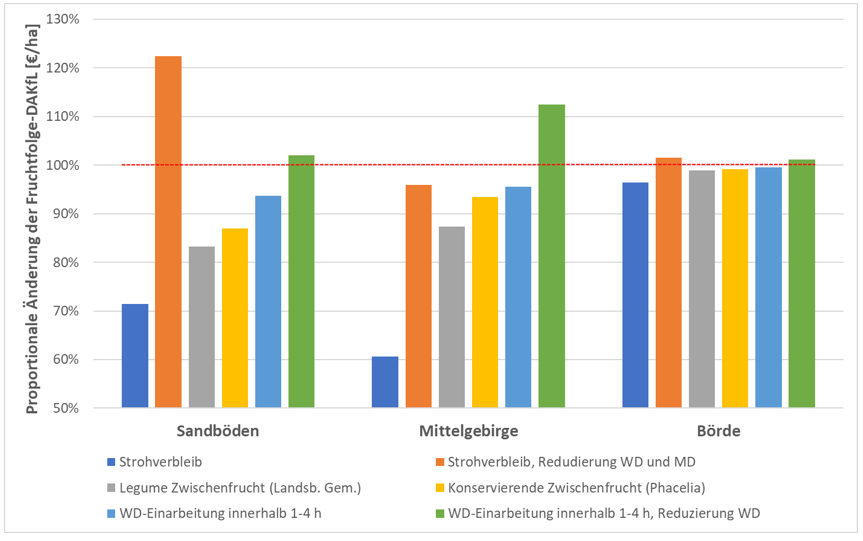

Vergleich der regionalen Betriebstypen

Setzt man die DAKfL zusätzlicher Nährstoffmanagement-Maßnahmen in Bezug zum Basis-Szenario, so ergeben sich proportionale Änderungen der DAKfL für jede Maßnahme. Im Vergleich der drei Betriebstypen fällt auf, dass sich diese proportionalen Veränderungen der DAKfL in allen Regionen ähnlich verhalten. Einzige Ausnahme bildet „Strohverbleib bei Reduzierung der Wirtschafts- und Mineraldüngermengen“ im Betriebstyp Mittelgebirge. Hier beeinflusst ein hoher Getreideanteil in der Fruchtfolge die entgangenen Leistungen des Strohverkaufs so stark, dass die DAKfL unterhalb der des Basis-Szenarios verbleibt.

Die Maßnahmen des Nährstoffmanagements wirken sich auf die betriebswirtschaftliche Ebene unabhängig von der Region in absoluten Kosten also sehr ähnlich aus. Allerdings schlagen die Kosten einer Maßnahme proportional bei einem insgesamt niedrigen Leistungsniveau (Sandböden) deutlich stärker zu Buche als bei einem hohen Leistungsniveau (Börde). Die proportionale Änderung der DAKfL ist daher im beispielhaften Betriebsmodell Sandböden deutlich größer und im Betriebsmodell Mittelgebirge etwas größer als im Modell Börde.

Fazit

- Bei Maßnahmen des Nährstoffmanagements sollten nicht nur die Zusatzkosten der Maßnahme, sondern auch damit einhergehende Verbesserungen der Nährstoffeffizienz beachtet werden. Werden diese monetär, z.B. über reduzierte Düngemengen, berücksichtigt, können im Vergleich sogar Kosten eingespart werden.

- Bei den betrachteten Nährstoffmanagement-Maßnahmen sind die absoluten Kostenunterschiede im Betriebstypenvergleich regional relativ gering. Unterschiede sind vor allem durch verschiedene Betriebsstrukturen und Mechanisierung bedingt.

- Im Regionalvergleich der drei verschiedenen Betriebstypen schlagen die Kosten einer Nährstoffmanagement-Maßnahme bei einem insgesamt niedrigen Leistungsniveau proportional deutlich stärker zu Buche als bei einem hohen Leistungsniveau. Ein Betrieb mit vorteilhaften Produktionsbedingungen hat hier mehr finanziellen Spielraum, um Maßnahmen mit größtmöglicher Nährstoffeffizienz anzuwenden (z.B. Strohverbleib oder Anbau einer legumen Zwischenfrucht), während ein Betrieb mit weniger guten Produktionsbedingungen bei der Wahl einer geeigneten Maßnahme genauer abwägen muss, um einen guten Kompromiss zwischen Kosten und Nährstoffeffizienz zu erzielen.

Text: Dr. Benjamin Blumenstein

Datum: 23.01.2024

Betriebliches Stickstoffmanagement wirtschaftlich bewerten

Besonders im Ökologischen Landbau spielt der effiziente Einsatz von Stickstoff eine entscheidende Rolle. Der Pflanzennährstoff ist in der Regel ein knappes Gut und kann nicht unbegrenzt zugekauft werden. Das Stickstoffmanagement kann sowohl aus pflanzenbaulicher Sicht als auch aus wirtschaftlicher Perspektive beurteilt werden. Benjamin Blumenstein und Ilja Schön analysieren mit Daten aus dem NutriNet, welche betrieblichen Voraussetzungen für ein ökonomisch und agronomisch vorteilhaftes N-Management besonders förderlich sind. Sie zeigen auf, welche Strategien der Stickstoffnutzung (z.B. selbst erzeugt oder zugekauft) für bestimmte Betriebstypen besonders sinnvoll sein können.

Mit Kleegras düngen: Nutzungsverfahren wirtschaftlich bewerten

Kleegras ist die treibende Kraft für die Bodenfruchtbarkeit und die Bereitstellung von Stickstoff im Ökolandbau. In der Praxis sind mittlerweile zahlreiche Verfahren zur Nutzung von Kleegras verbreitet. Sie beinhalten den Transfer der Kleegras-Biomasse oder die Rückführung von Kleegras-Koppelprodukten wie Gärresten oder Wirtschaftsdünger. Stickstoffeffizienz und Bereitstellungskosten sind verfahrensabhängig sehr unterschiedlich. Für Entscheidungen auf betrieblicher Ebene ist es sinnvoll, verschiedene Kleegras-Nutzungsverfahren hinsichtlich beider Parameter näher zu betrachten.

Zwischenfrüchte wirtschaftlich bewerten

Die pflanzenbaulichen Vorteile des Anbaus von Zwischenfrüchten sind unbestritten. Dazu zählen etwa der Erosionsschutz oder die Verminderung der Auswaschung von Nährstoffen über die Wintermonate. Es können aber auch Nährstoffe aktiv mobilisiert werden, beispielsweise über die N-Fixierungsleistung legumer Zwischenfruchtbestände. Gleichzeitig ist der Zwischenfruchtanbau mit Kosten verbunden. Aufwand und Nutzen monetär richtig abzuschätzen, ist daher essentiell für einen auch wirtschaftlich sinnvollen Einsatz von Zwischenfrüchten.

Quellen

- Kolbe, H. & Köhler, B. (2008): Formen der Nährstoffbilanzierung in Praxis und Beratung des Ökologischen Landbaus. Online abrufbar unter https://orgprints.org/id/eprint/14925/

- Stein-Bachinger, K., Bachinger, J., Schmidt, L. (2004): Nährstoffmanagement im ökologischen Landbau: ein Handbuch für Beratung und Praxis. Kuratorium für Technik und Bauwesen in der Landwirtschaft (KTBL), Darmstadt

- Döhler, H., Eurich-Menden, B., Dämmgen, U., Osterburg, B., Lüttich, M., Berg, W. & Brunsch, R. (2010): MVEL/UBA-Ammoniak-Emissionsinventar der deutschen Landwirtschaft und Minderungsszenarien bis zum Jahr 2010. Forschungsbericht 299 42 245/02 UBA-FB 00024, Umweltbundesamt

- KTBL online (2023): Online-Anwendungen des Kuratoriums für Technik und Bauwesen in der Landwirtschaft e.V., Darmstadt. Online abrufbar unter www.ktbl.de

- Thünen Report 67 (2019): Berechnung von gas- und partikelförmigen Emissionen aus der deutschen Landwirtschaft 1990 – 2017. Braunschweig, Deutschland